*Videor är ännu inte tillgängliga för alla finanstermer.

See video transcript

En balansräkning är en finansiell rapport som ger en ögonblicksbild av ett företags finansiella ställning vid en specifik tidpunkt. Den presenterar en strukturerad sammanfattning av ett företags tillgångar, skulder och eget kapital. Balansräkningen, som upprättas med jämna mellanrum (kvartalsvis eller årsvis), är en av de tre centrala finansiella rapporterna – tillsammans med resultaträkningen och kassaflödesanalysen – som används för att utvärdera ett företags resultat. För bolag som är noterade på publika börser är publiceringen av dessa rapporter ett obligatoriskt kvartalskrav.

Grunden för balansräkningen är den bokföringsmässiga grundekvationen, en enkel men kraftfull formel: Tillgångar = Skulder + Eget kapital

Denna ekvation visar hur ett företags resurser (tillgångar) finansieras, antingen genom lån (skulder) eller ägarkapital (eget kapital).

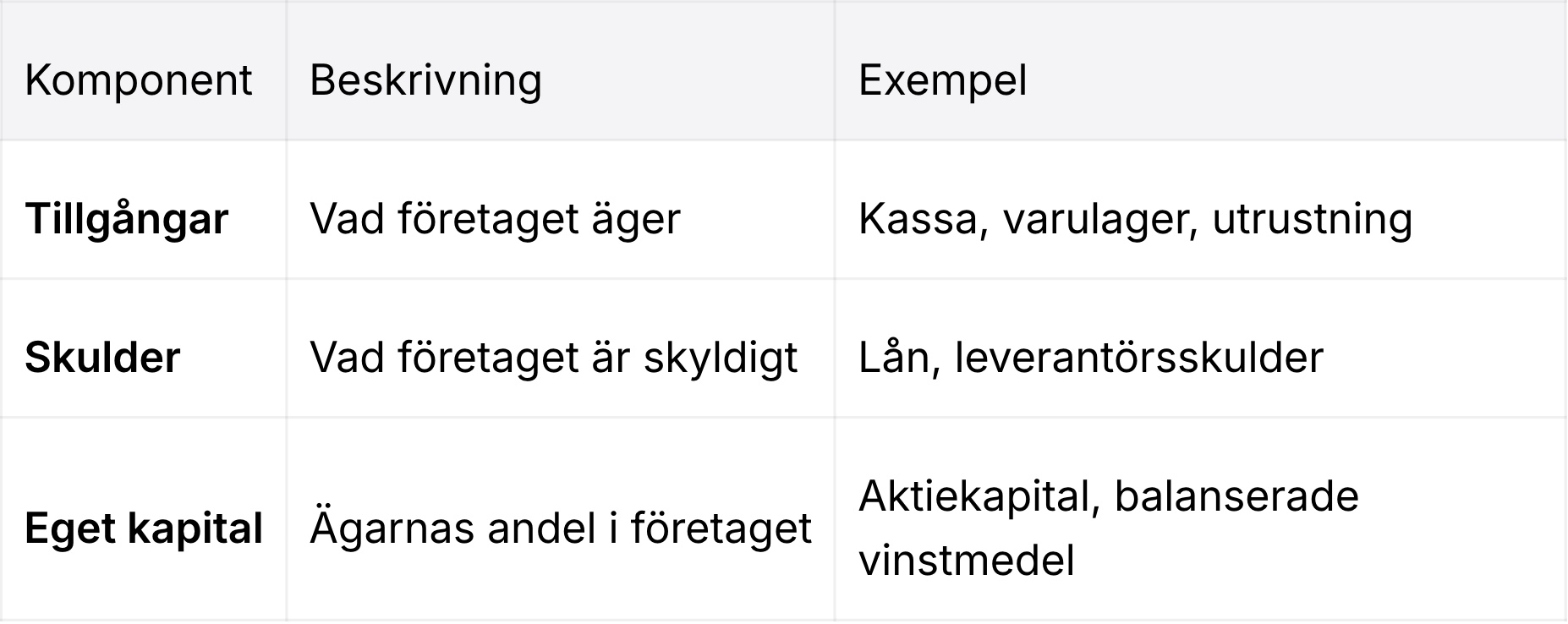

Tillgångar: Vad ett företag äger

Tillgångar representerar alla resurser med ekonomiskt värde som ägs av ett företag. De listas på ena sidan av balansräkningen och kategoriseras baserat på deras likviditet.

Omsättningstillgångar (Current Assets): Dessa är tillgångar som rimligen förväntas omvandlas till kontanter inom ett år. Exempel inkluderar kassa, kundfordringar och varulager.

Anläggningstillgångar (Non-Current Assets): Dessa är långfristiga tillgångar som inte förväntas omvandlas till kontanter inom ett år. De inkluderar materiella anläggningstillgångar som fastigheter och maskiner, samt immateriella tillgångar som patent och varumärken.

Skulder: Vad ett företag är skyldigt

Skulder är ett företags finansiella förpliktelser till andra parter. De visas på den andra sidan av balansräkningen, mittemot tillgångarna.

Kortfristiga skulder (Current Liabilities): Dessa är förpliktelser som förfaller inom 12 månader, såsom leverantörsskulder, upplupna kostnader och kortfristiga lån.

Långfristiga skulder (Non-Current Liabilities): Dessa är långfristiga förpliktelser som inte förfaller inom ett år. Exempel inkluderar långfristiga obligationer, hypotekslån och pensionsförpliktelser.

Eget kapital: Företagets nettovärde

Eget kapital (på engelska Shareholders' Equity) representerar ägarnas kvarvarande anspråk på företagets tillgångar efter att alla skulder har reglerats. Det är företagets nettovärde. Eget kapital beräknas genom att subtrahera totala skulder från totala tillgångar och inkluderar komponenter som aktiekapital och balanserade vinstmedel (ackumulerade vinster som återinvesterats i verksamheten).

Viktiga komponenter i en balansräkning

Omsättningstillgångar vs. Anläggningstillgångar

Tillgångar delas upp baserat på likviditet.

Omsättningstillgångar: Dessa är vitala för att finansiera den dagliga driften och uppfylla kortfristiga skulder. De inkluderar kassa, säljbara värdepapper, kundfordringar och varulager.

Anläggningstillgångar: Dessa representerar ett företags långsiktiga investeringar och är avgörande för dess operativa kapacitet. Hit hör mark, byggnader, maskiner och immateriella tillgångar som goodwill.

Skulder kategoriseras också efter deras förfallodatum.

Kortfristiga skulder: Dessa är kortfristiga förpliktelser som förfaller inom ett år, inklusive leverantörsskulder, personalkostnader och den kortfristiga delen av långfristiga lån.

Långfristiga skulder: Dessa avser långfristiga finansiella förpliktelser med en löptid på mer än ett år, såsom obligationslån och långfristiga banklån.

Typer av eget kapital

Eget kapital representerar det kapital som investerats av ägarna. Dess huvudkomponenter är:

Aktiekapital (Share Capital): Medel som anskaffats genom utgivning av aktier. I Sverige är detta uppdelat i bundet och fritt eget kapital.

Överkursfond (Paid-in Capital): Det belopp investerare betalat för aktier utöver deras kvotvärde.

Balanserade vinstmedel (Retained Earnings): De ackumulerade nettovinster som ett företag har återinvesterat i verksamheten istället för att dela ut som utdelning.

Vikten av eget kapital för finansiell hälsa

Ett positivt eget kapital indikerar finansiell stabilitet, medan ett negativt värde kan signalera en förestående insolvens.

Analysera en balansräknings hälsa

Likviditetsnyckeltal

Likviditetsnyckeltal mäter ett företags förmåga att möta sina kortfristiga förpliktelser med sina omsättningstillgångar.

Kassalikviditet (Current Ratio): Jämför totala omsättningstillgångar med totala kortfristiga skulder.

Balanslikviditet (Quick Ratio / Acid-Test Ratio): Liknar kassalikviditet men exkluderar varulager från omsättningstillgångarna för ett strängare test.

Omedelbar likviditet (Cash Ratio): Det mest konservativa nyckeltalet, som endast jämför kassa och likvida medel med kortfristiga skulder.

Varför likviditetsnyckeltal är viktiga för balansräkningens hälsa

Likviditetsnyckeltal visar om ett företag kan möta kortfristiga skulder med sina tillgångar. Ett tal över 1,0 signalerar stabilitet, medan under 1,0 varnar för potentiella kassaflödesproblem. Mycket höga tal kan också innebära att tillgångar inte används effektivt. Dessa mått hjälper till att bedöma finansiell hälsa och risk.

Soliditetsnyckeltal

Soliditetsnyckeltal bedömer ett företags förmåga att möta sina långfristiga skuldförpliktelser, vilket ger insikt i dess finansiella hävstång och stabilitet.

Skuldsättningsgrad (Debt-to-Assets Ratio): Mäter andelen av ett företags tillgångar som finansieras genom skulder.

Skuld/eget kapital-kvot (Debt-to-Equity Ratio): Jämför totala skulder med eget kapital.

Räntetäckningsgrad (Interest Coverage Ratio): Utvärderar ett företags förmåga att betala ränta på sina utestående skulder.

Varför soliditetsnyckeltal är avgörande för långsiktig finansiell stabilitet

Lägre skuldnivåer och en högre räntetäckningsgrad betyder vanligtvis bättre finansiell hälsa, även om riktmärken varierar avsevärt mellan olika branscher.

Effektivitetsnyckeltal

Effektivitetsnyckeltal mäter hur effektivt ett företag använder sina tillgångar och hanterar sina skulder för att generera intäkter.

Lageromsättningshastighet (Inventory Turnover): Indikerar hur många gånger ett företags varulager säljs och ersätts under en period.

Kundfordringars omsättningshastighet (Accounts Receivable Turnover): Mäter hur effektivt ett företag samlar in intäkter från sina kunder.

Kapitalomsättningshastighet (Asset Turnover Ratio): Bedömer hur effektivt ett företag använder sina tillgångar för att generera försäljning.

Vikten av effektivitetsnyckeltal för att mäta prestanda

Högre omsättningshastigheter tyder generellt på överlägsen operativ effektivitet, eftersom de visar hur effektivt ett företag använder sina tillgångar för att generera intäkter. Starka effektivitetsnyckeltal kan indikera bättre lagerhantering, snabbare indrivning av fordringar och optimalt resursutnyttjande, vilket allt bidrar till starkare lönsamhet och konkurrenskraft.

Tolka trender i balansräkningen

För att få djupare insikter kan en vertikal analys utföras genom att uttrycka varje post som en procentandel av de totala tillgångarna. Detta underlättar jämförelser över olika perioder eller mot konkurrenter i branschen. Betydande förändringar i dessa procentandelar över tid kan belysa styrkeområden eller potentiella orosmoment. Denna analys ger en kvantitativ grund för strategisk planering, budgetering och välgrundat beslutsfattande.

Vanliga frågor (FAQs)

1. Hur kan en balansräkning förenklas?

För att förenkla en balansräkning för analys, tillämpa följande strukturerade tillvägagångssätt:

Steg 1: Identifiera och lös eventuella avvikelser eller inkonsekvenser i dokumentet.

Steg 2: Granska avsnittet för nettoförmögenhet (eget kapital) i detalj för att säkerställa överensstämmelse med stöddata.

Steg 3: Utvärdera likviditeten genom att jämföra kortfristiga likvida medel med nuvarande förpliktelser som leverantörsskulder och upplupna kostnader.

2. Vad är några tips för att göra finansiella rapporter lättare att förstå?

För att förbättra transparensen och användbarheten i finansiella rapporter finns flera bästa praxis:

Inkludera en innehållsförteckning för förbättrad dokumentnavigation.

Använd tydliga rubriker och underrubriker för att skapa ett logiskt flöde.

Organisera relaterade upplysningar per rad i den finansiella rapporten eller enligt en annan konsekvent ram, prioriterat efter betydelse.

Använd punktlistor för att presentera komplex information på ett koncist och tillgängligt sätt.

3. Vad innebär det att bryta ner en balansräkning?

Att bryta ner en balansräkning kräver en systematisk granskning av dess huvudkomponenter:

Tillgångar: Placerade överst i strukturen, representerar resurser som ägs av företaget.

Skulder: Listade under tillgångar, specificerar företagets finansiella förpliktelser.

Eget kapital: Följer efter skulder, fångar ägarintresset i företaget. Balansräkningen måste alltid följa den grundläggande bokföringsekvationen, där totala tillgångar är lika med summan av skulder och eget kapital.

4. Hur är balansräkningskonton strukturerade?

Balansräkningskonton är organiserade med precision:

Vänster sida (Debetsidan): Innehåller en komplett förteckning över alla företagets tillgångar.

Höger sida (Kreditsidan): Specificerar enhetens skulder och eget kapital. Inom både tillgångar och skulder är kategorierna ytterligare uppdelade i omsättnings- (kortfristiga) och anläggnings- (långfristiga) klasser, vilket underlättar en tydlig bedömning av finansiell ställning och förfalloprofil.

Registrera dig för Early Access!

Ta kontroll och upplev framtidens private banking redan idag.

Tack! Vi har lagt till dig i listan för tidig åtkomst. Vi återkommer till dig om du blir utvald!

Hoppsan! Något gick fel när du skickade in formuläret. Försök igen