Privatekonomi

Allmän pension, tjänstepension och privat sparande: En jämförelse

October 7, 2025

7 minuters läsning

Det svenska pensionssystemet är konstruerat som en pyramid bestående av tre distinkta men samverkande delar: allmän pension, tjänstepension och privat pensionssparande. Att förstå den unika funktionen, finansieringen och avkastningspotentialen för var och en av dessa komponenter är en fundamental förutsättning för att kunna utforma en robust och långsiktigt hållbar pensionsstrategi. Många sparare saknar en klar bild av hur dessa delar interagerar, vilket leder till suboptimala beslut och en potentiellt lägre framtida levnadsstandard.

En framgångsrik pensionsplanering bygger inte på att förlita sig på en enskild del av systemet, utan på att strategiskt optimera och kombinera alla tre. Denna analys tillhandahåller en strukturerad jämförelse av det svenska pensionssystemets tre grundpelare. Vi kommer att dissekera deras mekanismer, belysa deras skillnader och erbjuda konkreta strategier för hur du kan maximera din totala pensionsinkomst genom en integrerad och proaktiv approach.

För att kunna optimera din pension måste du först förstå de enskilda delarnas uppbyggnad och syfte. Varje del spelar en specifik roll och finansieras på olika sätt.

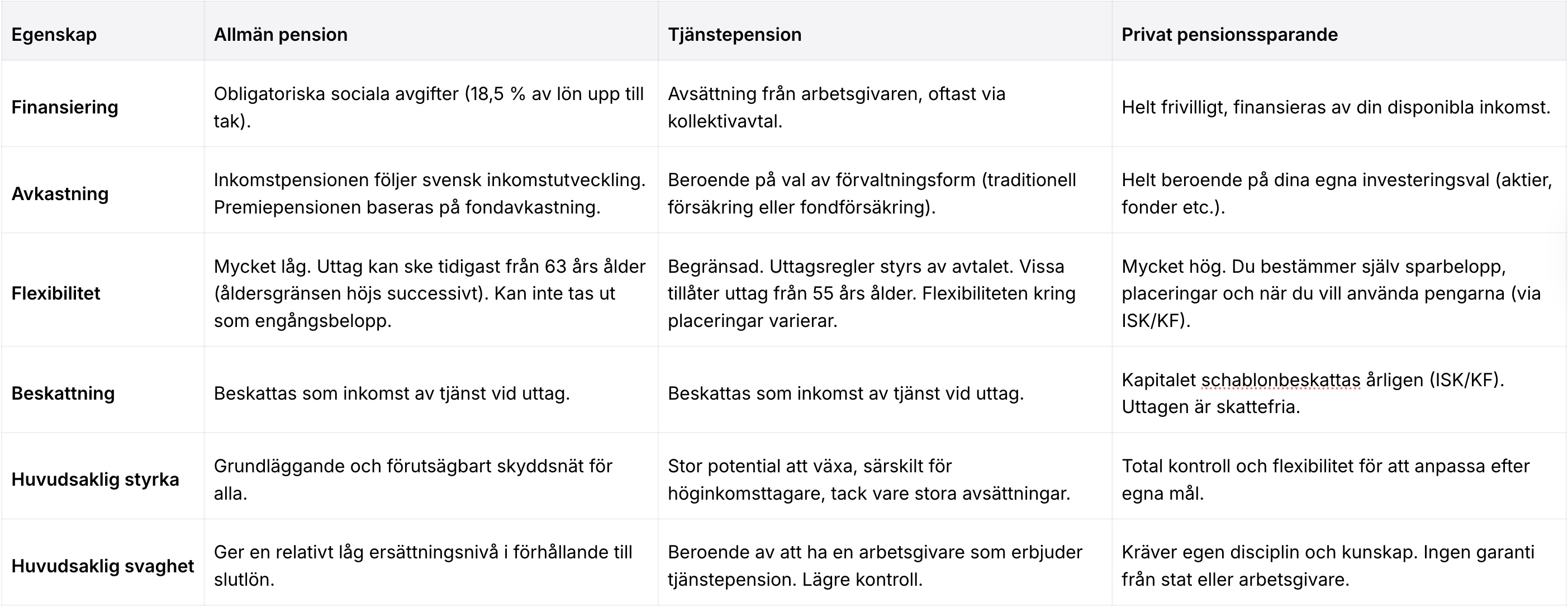

Den allmänna pensionen utgör basen i pensionspyramiden och är det statliga system som alla som arbetar och betalar skatt i Sverige har rätt till. Systemet administreras av Pensionsmyndigheten och finansieras genom de sociala avgifter som din arbetsgivare betalar in (eller som du själv betalar som egenföretagare). Varje år avsätts 18,5 % av din pensionsgrundande inkomst (upp till ett inkomsttak) till din allmänna pension.

Den allmänna pensionen består av två delar:

Tjänstepensionen är den del av din pension som din arbetsgivare betalar in. Den utgör en allt viktigare del av den totala pensionen, särskilt för medel- och höginkomsttagare. Cirka 9 av 10 anställda i Sverige har tjänstepension genom ett kollektivavtal mellan fackförbund och arbetsgivarorganisationer. Storleken på avsättningen varierar mellan olika avtalsområden men ligger ofta på 4,5 % av lönen upp till en viss gräns, och betydligt mer (ofta 30 %) på lönedelar över den gränsen.

Tjänstepensionen kan vara antingen förmånsbestämd (du är garanterad en viss procent av din slutlön) eller premiebestämd (storleken på pensionen beror på inbetalningarna och avkastningen). Den premiebestämda modellen är idag den dominerande, och även här får du ofta själv välja hur pengarna ska placeras.

Privat pensionssparande är pengar som du själv väljer att spara för din framtida pension, utöver det som stat och arbetsgivare sätter av. Sedan avdragsrätten för privat pensionssparande avskaffades för de flesta har sparformen förändrats. Idag sker privat sparande till pension främst genom Investeringssparkonto (ISK) eller kapitalförsäkring (KF).

Detta är den mest flexibla delen av pensionen. Du bestämmer själv hur mycket du vill spara, vilka risker du vill ta och när du vill börja ta ut pengarna. Denna del är helt beroende av din egen disciplin och dina investeringsbeslut.

För att kunna fatta strategiska beslut är det nödvändigt att förstå de kritiska skillnaderna mellan de tre pensionsdelarna.

Den optimala pensionsstrategin handlar om att få de tre delarna att samverka. Det är inte en fråga om "antingen eller", utan "både och".

Att säkra en trygg pension är inte en passiv handling utan resultatet av medvetna och strategiska beslut. De tre delarna – allmän pension, tjänstepension och privat pensionssparande – utgör tillsammans ett kraftfullt system, men bara om du aktivt förvaltar dem. Genom att förstå deras unika egenskaper och hur de interagerar kan du gå från att vara en passiv mottagare av din framtida pension till att bli arkitekten bakom den. En disciplinerad och integrerad strategi, där du optimerar varje komponent baserat på dina unika förutsättningar, är den mest effektiva vägen till finansiell trygghet i framtiden.

Så maximerar du din pension i Sverige

Löneväxling: Är det rätt strategi för dig?