Finance Terms

Vad är kapitalförsäkring (KF)?

*Videor är ännu inte tillgängliga för alla finanstermer.

See video transcript

Kapitalförsäkringen (KF) är en etablerad sparform på den svenska finansmarknaden som kombinerar investeringsmöjligheter med en försäkringsstruktur. Analytiskt sett är det ett skal för sparande där tillgångarna formellt ägs av ett försäkringsbolag, medan du som sparare är försäkringstagare och har full rätt till värdet. Denna juridiska struktur, tillsammans med schablonbeskattning och möjligheten att utse förmånstagare, ger kapitalförsäkringen unika egenskaper som skiljer den från andra sparformer som investeringssparkontot (ISK) eller ett traditionellt aktie- och fondkonto.

För en investerare är en precis förståelse för KF-systemets konstruktion, skatteregler och praktiska användningsområden fundamental. Valet av en KF påverkar inte bara hur ditt kapital beskattas, utan också hur det kan hanteras vid arv och hur du kan investera i vissa tillgångsslag, som utländska aktier. Denna guide ger en strukturerad genomgång av vad en kapitalförsäkring är, hur den fungerar, dess centrala skillnader jämfört med ISK, samt dess för- och nackdelar.

En kapitalförsäkring är en finansiell produkt som erbjuds av försäkringsbolag. I praktiken fungerar den som ett konto där du kan placera pengar i ett brett utbud av värdepapper, såsom aktier och fonder. Den avgörande skillnaden mot andra sparformer är ägarstrukturen: försäkringsbolaget är den juridiska ägaren till de värdepapper du placerar i din KF. Du som kund är försäkringstagare och har en fordran på försäkringsbolaget som motsvarar värdet på dina tillgångar.

Denna konstruktion innebär att du inte behöver deklarera enskilda köp- och säljtransaktioner. Istället för kapitalvinstskatt tillämpas en årlig avkastningsskatt (schablonskatt), vilket förenklar administrationen avsevärt.

Processen för att spara i en KF är utformad för att vara smidig och administrativt enkel för spararen.

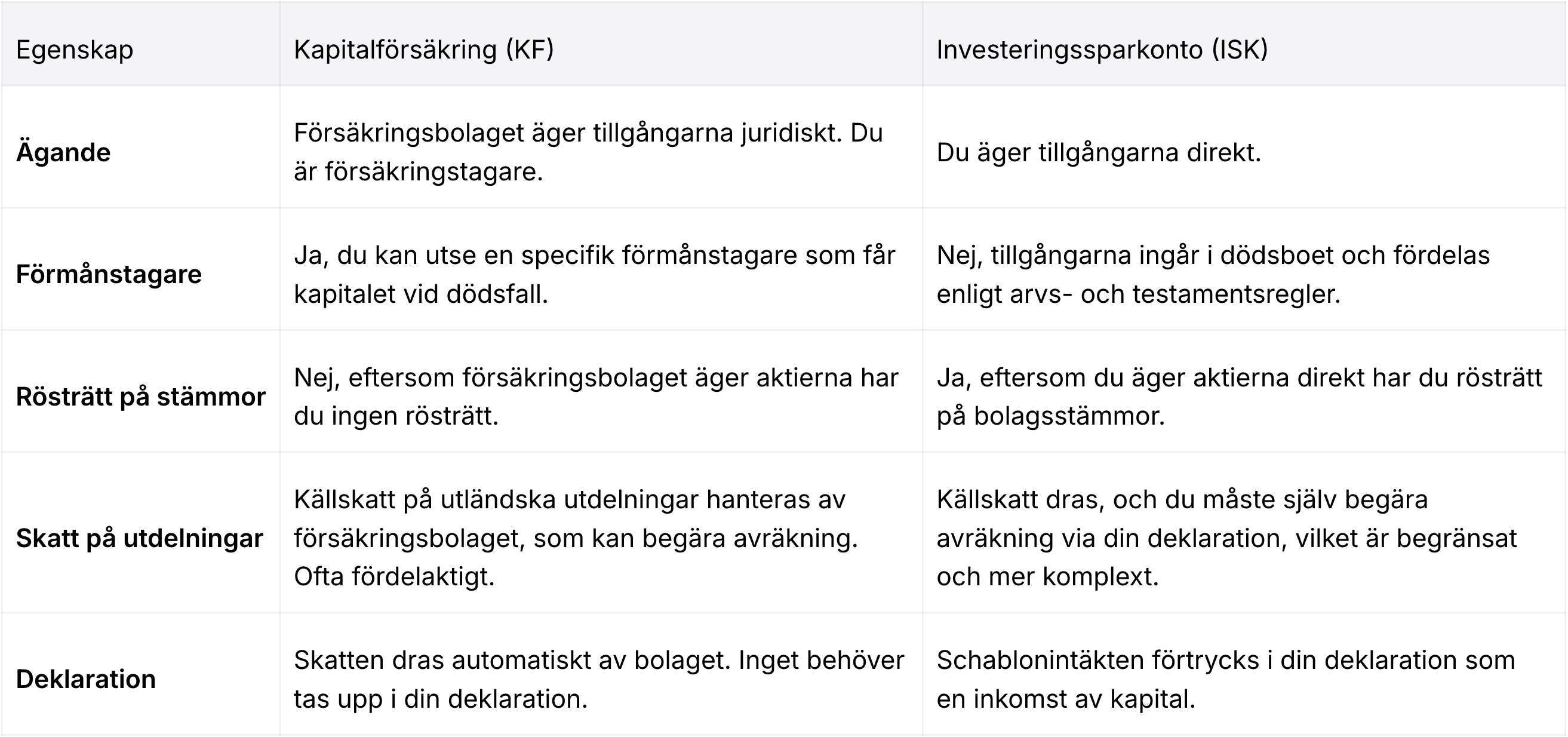

Även om både KF och ISK är schablonbeskattade sparformer finns det avgörande skillnader som gör dem lämpliga för olika syften.

Valet mellan KF och ISK beror på dina prioriteringar. För den som vill ha full kontroll och rösträtt är ISK att föredra. För den som vill planera för arv eller enkelt hantera utländska aktier är KF ofta det bättre alternativet.

Sparformen erbjuder tydliga fördelar inom vissa områden men har också begränsningar som är viktiga att känna till.

Den mest fundamentala skillnaden är ägandet och dess konsekvenser. I en KF äger försäkringsbolaget tillgångarna, vilket möjliggör funktionen med förmånstagare och en mer effektiv hantering av utländsk källskatt. I ett ISK äger du tillgångarna direkt, vilket ger dig rösträtt på bolagsstämmor men gör arvsplanering och skattehantering av utländska utdelningar mer komplex.

Ja, och det är ofta en av de främsta anledningarna att välja en KF. Försäkringsbolaget kan på ett effektivt sätt begära avräkning för den källskatt som dras på utdelningar från utländska bolag. Detta innebär att du som sparare i de flesta fall får tillbaka en större del av den utländska skatten jämfört med om du äger samma aktier i ett ISK.

Det beror på villkoren i ditt specifika avtal. De flesta moderna kapitalförsäkringar som erbjuds via banker och nätmäklare har inga bindningstider, vilket innebär att du kan göra uttag när du vill. Det är dock viktigt att alltid kontrollera villkoren, då äldre eller mer traditionellt förvaltade KF-produkter kan ha begränsningar eller avgifter för förtida uttag.